組織は、製品開発の反復的な性質と、従来の投資モデルにおける厳格な財務的期待との調和を図ることにしばしば苦労する。スクラムのようなフレームワークに移行する際、投資利益率(ROI)の問題はより複雑になるが、同時により重要になる。従来の手法はしばしば固定された範囲とスケジュールを前提としているが、アジャイルは変化と適応性を重視する。このガイドでは、価値の提供を忘れないまま、アジャイル製品のROIを正確に計算する方法を詳述する。

なぜ従来のROIモデルはアジャイルで失敗するのか 🚫

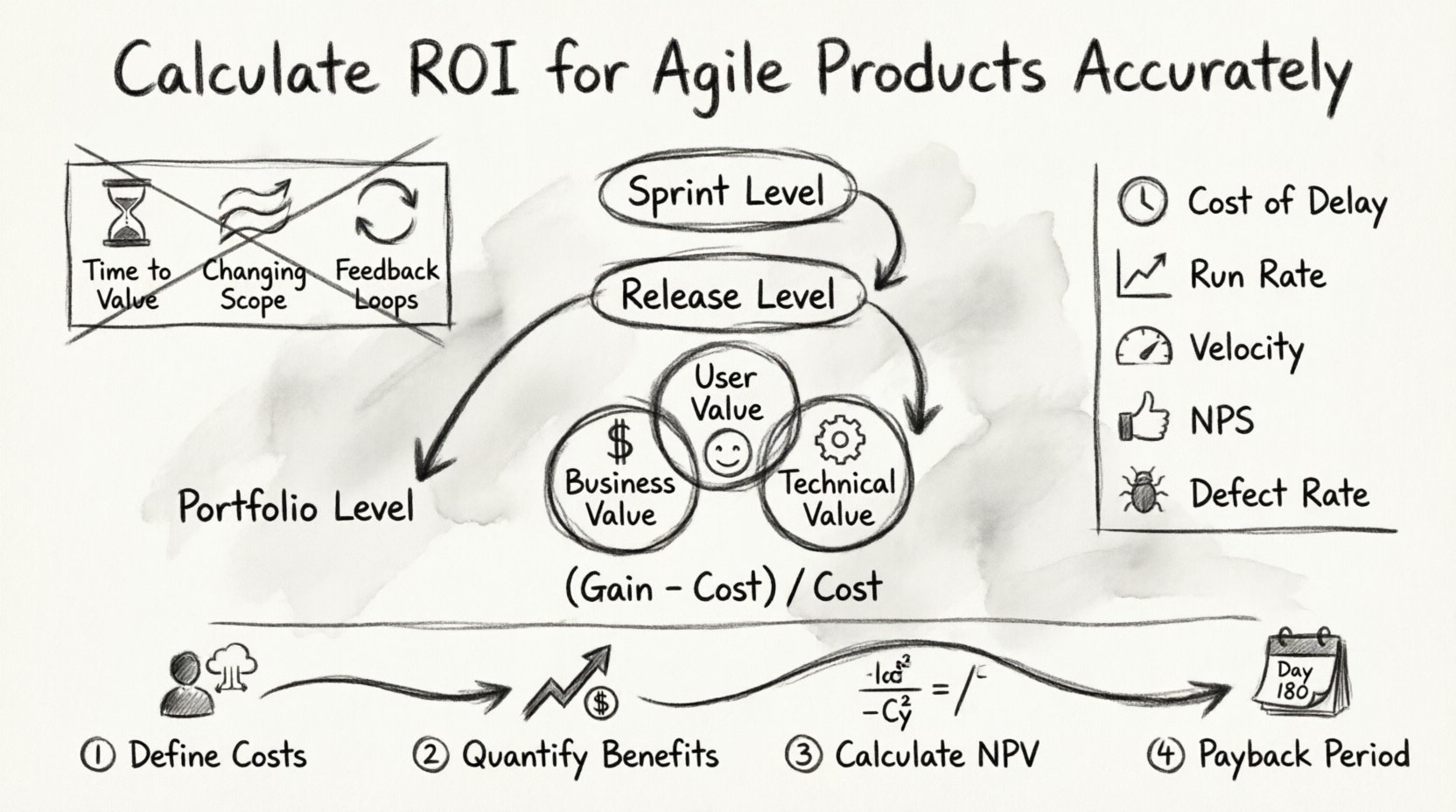

標準的な財務モデルは、長期のプロジェクトライフサイクルの最終段階で提供される最終成果物に基づいてROIを計算する。このアプローチは、価値に関する誤った安心感を生み出す。製品の文脈では、機会の窓が閉じたため、市場のニーズに合っていないソリューションをチームが提供してしまう可能性があることを意味する。

- バリュータイム:アジャイルは早期の提供を優先する。従来のモデルは、プロジェクト完了までROIの計算を遅らせる。

- スコープの変化:要件は進化する。固定コストモデルは、ピボットを伴う変更に対応できず、大きな摩擦を生じる。

- フィードバックループ:アジャイルは継続的なフィードバックに依存する。従来のROIは学びの価値を無視する。

この問題に対処するため、組織は反復、学び、優先順位の変化を考慮した動的な計算手法を採用しなければならない。これにより、すべてのスプリントが測定可能な財務的成果に貢献することを保証できる。

スクラムにおける価値の理解 🏗️

数値を計算する前に、価値とは何かを定義しなければならない。製品環境では、価値とは単に書かれたコードやリリースされた機能ではない。それは顧客や組織が実現する利益である。この違いは、正確な財務モデル作成において不可欠である。

価値は主に3つの領域に分類できる:

- ビジネス価値:収益の創出、コスト削減、または市場シェアの拡大。

- ユーザー価値:体験の向上、障害の低減、または満足度スコアの向上。

- 技術的価値:技術的負債の削減、安定性の向上、またはデプロイメント時間の短縮。

各カテゴリには、測定のための異なるアプローチが必要である。収益にのみ注目すると、成長を維持するために必要な基盤的な作業が無視される。これらの指標をバランスよく扱うことで、投資のパフォーマンスに対する包括的な視点が得られる。

アジャイルROI計算のフレームワーク 🧮

この文脈でのROIの計算には、標準的な式を調整する必要がある:(投資からの利益 - 投資コスト) ÷ 投資コスト。課題は、単一の終点ではなく、反復的なタイムライン上で「利益」を定義することにある。

私たちは、スプリントレベル、リリースレベル、ポートフォリオレベルで価値を評価する階層的なアプローチを推奨する。

1. スプリントレベルの測定

スプリントレベルでは、セットアップや発見の初期努力のため、ROIはしばしば負になる。しかし、ここが将来の利益の基盤が築かれる場所である。即時の収益よりも、ベロシティと予測可能性に注目すべきである。

- 完了したストーリーポイントと予想値を追跡する。

- 品質への投資を評価するために、バグ率をモニタリングする。

- ステークホルダーからのフィードバック頻度を測定する。

2. リリースレベルの測定

リリースは価値の実質的な増加を表す。これが財務評価の主なポイントである。リリースのコストを、リリース後数週間以内に得られた利益と比較して計算する。

3. ポートフォリオレベルの測定

長期的には、すべてのリリースの結果を集計する。これにより、個々のスプリントの変動性が平滑化され、製品の財務状態に対する安定した視点が得られる。

正確な追跡のための主要指標 📉

正確な計算を行うためには、特定の指標を一貫して追跡する必要がある。単一の数値に頼ると、パフォーマンスに対する歪んだ認識につながる可能性がある。

| 指標 | 定義 | ROIへの関連性 |

|---|---|---|

| 遅延コスト | 機能を即時に提供しないことによる経済的ペナルティ | 高 |

| ランレート | 現在のパフォーマンスに基づく予想収益 | 高 |

| ベロシティ | イテレーションごとの完了作業量 | 中 |

| ネットプロモータースコア(NPS) | 顧客の忠誠心と満足度 | 中 |

| 生産環境で発見されたバグ数とテスト段階でのバグ数の比率 | 生産環境で発見されたエラーとテスト段階でのエラーの比較 | 中 |

遅延コストは特に重要である。これは、行動を取らないことによる機会費用を数値化する。機能のリリースが収益を1ヶ月遅らせる場合、その失われる収益は投資に対する直接的なコストとなる。

ステップバイステップの計算プロセス 🛠️

この計算を実施するには、構造的なプロセスが必要である。以下のステップは、コンセプトから財務的インサイトへと移行する方法を示している。

ステップ1:投資コストを定義する

製品に関連するすべてのコストを特定してください。給与以上のものも含まれます。

- 人件費:開発、設計、マネジメントにかかる時間。

- インフラ:クラウドコスト、ライセンス、ハードウェア。

- 機会費用:チームは他に何を構築できるか?

- 間接費:オフィススペース、光熱費、事務的支援。

これらのコストが、月次または四半期ごとの特定の期間に正確に配分されていることを確認してください。

ステップ2:利益を数値化する

利益はコストよりも測定が難しいことが多いです。データを使って成果に金銭的価値を割り当てましょう。

- 直接収益:新機能によって生み出された売上。

- コスト削減:人的作業を削減する自動化。

- 顧客維持:顧客を1年間維持する価値。

もし機能によってサポートチケットが20%削減された場合、サポート担当者の時給と回避されたチケット数を計算してください。

ステップ3:正味現在価値(NPV)を計算する

今日のお金は明日のお金より価値があります。将来の利益に割引率を適用して現在価値を計算します。これにより長期的な利益を過大評価するのを防ぎます。

式:NPV = Σ(キャッシュフロー / (1 + r)^t)

ここでrは割引率であり、ttは期間です。

ステップ4:回収期間を決定する

利益がコストと等しくなるまでにどれくらいの時間がかかりますか?アジャイルでは、製品が成熟するにつれてこの期間は短くなるべきです。

- 短期の回収期間は高い効率を示している。

- 長期の回収期間は、継続的な投資の正当化を要する。

無形価値の扱い 🌟

すべての価値が簡単に通貨に変換できるわけではない。技術的負債の削減、ブランド評価、従業員のモチベーションは長期的な成功に貢献するが、損益計算書には即座に反映されない項目である。

これらの要因にスコアを付与することで、財務モデルを崩すことなく意思決定を支援する。

- 技術的健全性スコア:コードベースの安定性と保守性を評価する。

- チームのモチベーション:従業員にアンケートを実施し、満足度と燃え尽き状態のレベルを把握する。

- ブランド感情:ソーシャルメディアやレビュープラットフォームを監視し、ポジティブな傾向を把握する。

これらの要因が低い場合、後でコストが高くなることが多い。今投資することで、将来のROIの低下を防ぐ戦略的な措置となる。

アジャイル財務モデルの課題 ⚠️

いくつかの障壁が正確なROI計算を妨げる可能性がある。これらの課題への認識により、チームはリスクを軽減できる。

- スコープクリープ:要件の制御不能な増加は、投資の焦点を希薄にする。

- 測定遅延:利益はリリース後、数か月をかけて実現する場合がある。

- 帰属問題:単一の機能の影響を全体的な市場動向から分離するのは難しい。

- リソースの変動性:チーム構成の変化は、速度とコストに影響を与える可能性がある。

スコープクリープに対処するため、バックログ精査の段階で厳格な優先順位付けを実施する。帰属問題に対しては、可能な限りコントロールグループやA/Bテストを用いて、変数の影響を分離する。

ステークホルダーへのレポート 🗣️

財務データはリーダーシップに効果的に伝える必要がある。数字の意味を曖昧にする専門用語を避け、視覚的補助資料を用いて時間の経過に伴うトレンドを示す。

コミュニケーションのベストプラクティス

- トレンドに注目する:四半期ごとにROIが改善しているか、悪化しているかを示す。

- 数字の文脈を説明する:数字がビジネス戦略に何を意味するかを説明する。

- リスクを強調する:将来のリターンに悪影響を及ぼす可能性のある要因について、透明性を持って説明する。

- 一貫した単位を使用する:すべての関係者が使用する通貨および時間枠を理解していることを確認する。

定期的なスケジュールは不可欠です。月次レビューにより、小さな問題が大きな財務的損失になる前に修正が可能になります。

ROIの段階的改善 🔄

目標はROIを測定することだけでなく、継続的に改善することです。これはアジャイルの核心原則である検査と適応と一致しています。

- 価値に関するリトロスペクティブ:プロセスの成果に加えて、財務的成果についても議論する。

- バックログの再評価:定期的に、項目が現在のROI目標と一致しているか確認する。

- 実験:新しいアイデアを、明確な成功指標を持つ実験として扱う。

価値を固定された目標ではなく、最適化すべき変数として扱うことで、チームは市場の変化に迅速に対応できる。この柔軟性は、硬直した計画に比べて、全体的なリターンを高めることが多い。

持続的成長のための最終的な考慮事項 🌱

正確なROIの算出は継続的な旅です。自己規律、透明性、製品開発の現実に合わせて財務モデルを適応する意志が求められます。早期の納品に注力し、有形・無形の価値を測定し、明確にコミュニケーションすることで、組織はアジャイル手法への投資を正当化できます。

最終的な目標は、スプレッドシート上の高い数値ではなく、持続可能な価値創出であることを忘れないでください。財務健全性と製品品質のバランスを取ることで、長期的な存続と市場の関連性が保証されます。

このフレームワークを採用することで、プロダクトオーナーと関係者は情報に基づいた意思決定ができるようになります。製品をコストセンターから、測定可能な成長をもたらす戦略的資産へと変革します。

まず現在の追跡方法を監査し、データ収集のギャップを特定してください。上記のステップを段階的に実施します。時間とともに、あなたの仕事の真の価値を理解するための堅実なシステムを構築できます。