組織經常難以調和產品開發的迭代性質與傳統投資模型所設定的嚴格財務期望。當轉向Scrum之類的框架時,投資回報率(ROI)的問題變得更加複雜,但也更加重要。傳統方法通常假設範圍與時間表是固定的,而敏捷則在變動與適應中茁壯成長。本指南詳細說明如何精確計算敏捷產品的投資回報率,同時不忽略價值交付。

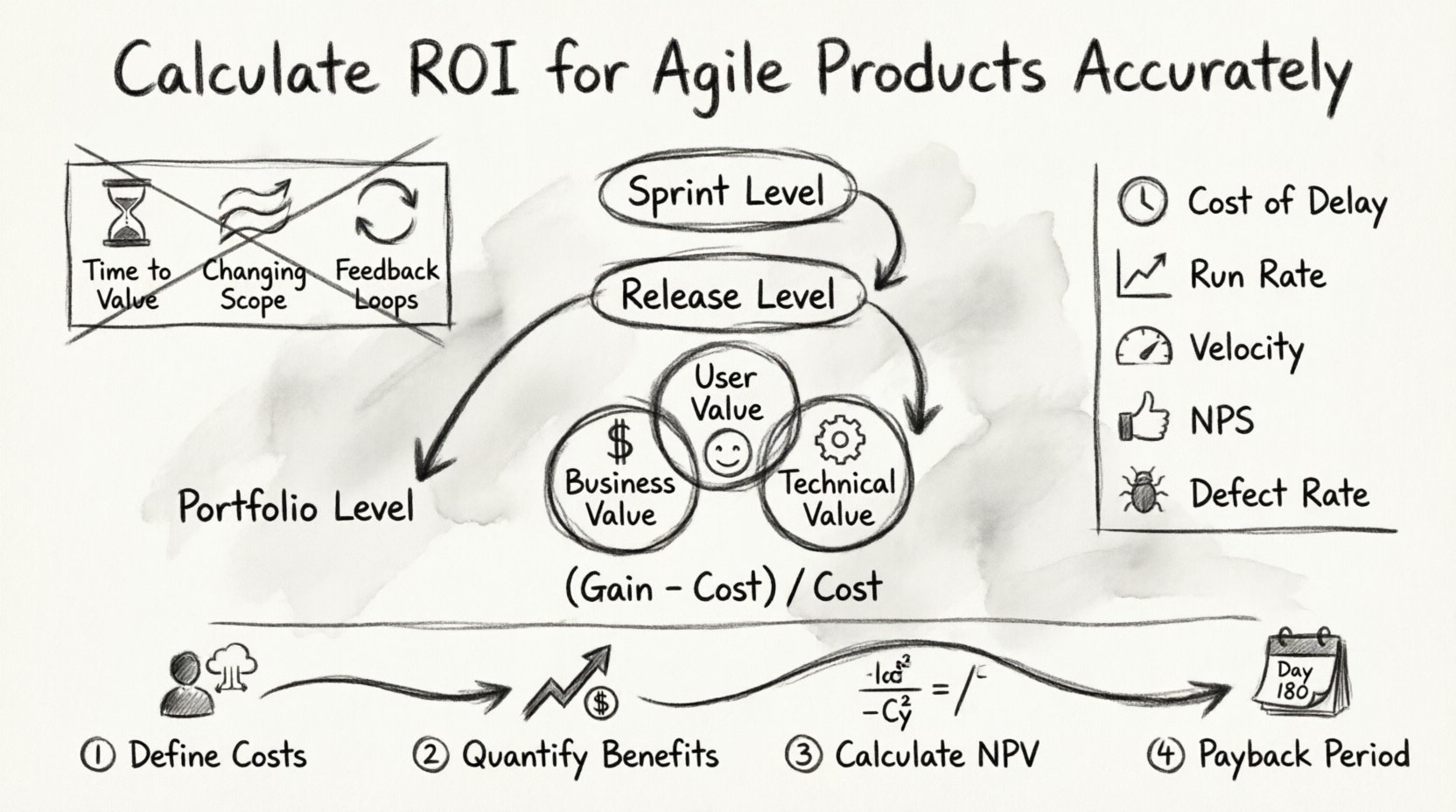

為何傳統的投資回報模型在敏捷環境中會失敗 🚫

標準的財務模型根據長期專案生命周期結束時交付的最終成果來計算投資回報率。這種方法會在最後階段之前造成一種虛假的安全感。在產品情境下,這意味著團隊可能交付了一個已不再符合市場需求的解決方案,因為機會之窗已經關閉。

- 價值實現時間:敏捷強調早期交付。傳統模型則將投資回報率的計算延後至專案完成後。

- 範圍變動:需求不斷演變。固定成本模型無法在不產生顯著摩擦的情況下應對轉向。

- 反饋迴路:敏捷依賴持續的反饋。傳統的投資回報率忽略了學習的價值。

為了解決此問題,組織必須採用一種動態的計算方法,以納入迭代、學習與不斷變動的優先順序。這確保每次Sprint都能對可衡量的財務成果有所貢獻。

理解Scrum中的價值 🏗️

在計算數字之前,必須先定義什麼構成價值。在產品環境中,價值不僅僅是撰寫的程式碼或交付的功能。它是由客戶或組織所實現的效益。此區別對於精確的財務建模至關重要。

價值可分為三個主要領域:

- 商業價值:收入產生、成本節省或市佔率增長。

- 使用者價值:改善的使用體驗、減少的障礙,或更高的滿意度分數。

- 技術價值:降低技術負債、提升穩定性,或加快部署時間。

每個類別都需要不同的衡量方法。僅專注於收入會忽略維持成長所必需的基礎工作。平衡這些指標,才能提供投資績效的整體視角。

敏捷投資回報率計算的框架 🧮

在此情境下計算投資回報率,需要調整標準公式:(投資收益-投資成本)/投資成本。挑戰在於定義「收益」的時間軸為迭代式,而非單一終點。

我們建議採用分層方法,在Sprint層級、發行層級與投資組合層級評估價值。

1. Sprint層級衡量

在Sprint層級,由於前期設置與探索的投入,投資回報率通常為負。然而,這正是未來獲利的基礎所在。應著重於速度與可預測性,而非立即的收入。

- 追蹤已完成的故事點數與預估的差異。

- 監控缺陷率,以評估品質投入的成效。

- 衡量利害關係人的反饋頻率。

2. 發布層級測量

發布代表了可見的價值增量。這是財務評估的主要依據。請計算發布的成本與在可用後幾週內實現的效益之間的關係。

3. 投資組合層級測量

從長遠來看,整合所有發布的成果。這能平滑單個迭代的波動性,並提供產品財務健康狀況的穩定視角。

精確追蹤的關鍵指標 📉

為了進行精確的計算,必須持續追蹤特定指標。過度依賴單一數字可能導致對績效的誤判。

| 指標 | 定義 | 與投資報酬率的相關性 |

|---|---|---|

| 延遲成本 | 未能立即交付功能所造成的經濟懲罰 | 高 |

| 收入速率 | 根據當前表現預估的收入 | 高 |

| 速度 | 每次迭代完成的工作量 | 中等 |

| 淨推薦值(NPS) | 客戶忠誠度與滿意度 | 中等 |

| 缺陷逃逸率 | 生產環境中發現的錯誤與測試環境中的對比 | 中等 |

延遲成本尤其關鍵。它量化了未採取行動所造成的機會成本。若某項功能使收入延遲一個月,這筆損失的收入即為投資的直接成本。

逐步計算流程 🛠️

執行此計算需要一個結構化的流程。以下步驟說明如何從概念轉化為財務洞察。

步驟 1:定義投資成本

識別與產品相關的所有成本。這不僅僅包括薪資。

- 人力: 開發、設計和管理時間。

- 基礎設施: 雲端成本、授權費用和硬體。

- 機會成本: 團隊本可以開發其他什麼?

- 間接成本: 辦公空間、公用事業費用和行政支援。

確保這些成本能準確分配至特定時間段,例如每月或每季。

步驟 2:量化效益

效益通常比成本更難衡量。利用數據為結果賦予金錢價值。

- 直接收入: 新功能帶來的銷售額。

- 節省成本: 減少人工勞動的自動化。

- 留存率: 留住客戶一年的價值。

如果某項功能使支援工單減少 20%,請計算支援人員的時薪以及避免的工單數量。

步驟 3:計算淨現值(NPV)

今天的錢比明天的錢更有價值。對未來效益應用折現率,以計算其現值。這可避免過度估計長期收益。

公式:NPV = Σ(現金流 / (1 + r)^t)

其中r是折現率,而t是時間段。

步驟 4:確定回收期

效益達到成本需要多長時間?在敏捷開發中,隨著產品成熟,此期間應逐漸縮短。

- 較短的回收期表示效率較高。

- 較長的回收期需要對持續投資提供合理解釋。

處理無形價值 🌟

並非所有價值都能輕易轉化為貨幣。技術債務的減少、品牌聲譽以及員工士氣都促進長期成功,但在資產負債表上並無立即的項目顯示。

為這些因素賦予分數,有助於決策,同時不會破壞財務模型。

- 技術健康分數:評估程式碼庫的穩定性與可維護性。

- 團隊士氣:調查員工,以評估滿意度與過勞程度。

- 品牌情緒:監控社交媒體與評論平台,尋找正面趨勢。

當這些因素處於低水平時,往往會導致日後成本上升。現在投資於這些因素,是一項戰略性舉措,以防止未來投資回報的萎縮。

敏捷財務建模中的挑戰 ⚠️

多項障礙可能妨礙精確的投資報酬率計算。了解這些挑戰有助於團隊降低風險。

- 範圍蔓延:需求的無控增長會分散投資焦點。

- 衡量延遲:效益可能在發佈後數個月才會顯現。

- 歸因問題:很難將單一功能的影響與整體市場趨勢分離。

- 資源波動:團隊組成的變動可能影響速度與成本。

為應對範圍蔓延,應在待辦事項精煉期間強制執行嚴格的優先排序。針對歸因問題,盡可能使用對照組或A/B測試來隔離變數的影響。

向利益相關者報告 🗣️

財務數據必須有效地傳達給領導層。避免使用模糊數字意義的術語。使用視覺輔助工具來展示隨時間的趨勢。

溝通的最佳實務

- 專注於趨勢:顯示投資報酬率在季度之間是改善還是下降。

- 為數字提供背景:解釋這些數字對商業策略的意義。

- 突出風險: 對可能對未來回報產生負面影響的因素保持透明。

- 使用一致的單位: 確保所有利益相關者都理解所使用的貨幣和時間範圍。

定期的節奏至關重要。每月審查可讓您在小問題演變為重大財務損失前進行調整。

ROI的迭代改進 🔄

目標不僅是衡量ROI,更要持續改善。這與敏捷的核心原則一致:檢視與適應。

- 價值回顧: 除了流程成果外,也討論財務成果。

- 待辦事項重新評估: 定期檢查項目是否仍與當前的ROI目標一致。

- 實驗: 將新想法視為具有明確成功指標的實驗。

透過將價值視為需優化的變數而非靜態目標,團隊能更快回應市場變化。這種靈活性通常能帶來比僵化規劃更高的整體回報。

永續成長的最終考量 🌱

準確計算ROI是一段持續的旅程。這需要紀律、透明度,以及願意根據產品開發的現實情況調整財務模型。透過著重於早期交付,衡量有形與無形價值,並清晰溝通,組織才能合理化其對敏捷實踐的投入。

請記住,最終目標是創造永續價值,而不僅僅是電子試算表上的高數字。平衡財務健康與產品品質,才能確保長期發展與市場相關性。

採用此框架能賦予產品經理與利益相關者做出明智決策的能力。它將產品從成本中心轉變為能推動可衡量成長的戰略資產。

從審核您目前的追蹤方法開始。找出資料收集上的缺口。逐步實施上述步驟。長期而言,您將建立一個強大的系統,以理解您工作真正價值。